Português

Português English

English Español

Español

O Banco CentralEuropeu (BCE) deve subir a taxa de juros dentro de dois anos e espera atingir ameta de inflação de preços de 2% em 2025.Estas informações foram retiradas do Financial Times, que teve acesso a documentos internos do BCE.

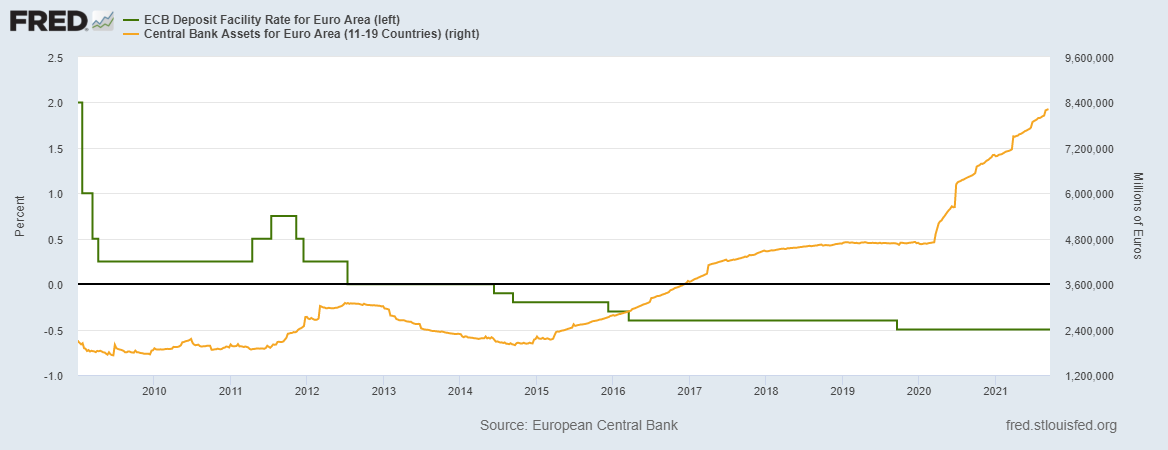

O DepositFacility Rate (taxa que os bancos podem utilizar para fazer depósitos overnightno eurosistema) está em -0.5% desde setembro de 2019. E está em patamarnegativo desde junho de 2014. E o balanço do BCE está em cerca de € 8.223 milbilhões/trilhões:

Figura 1 – DepositFacility Rate e Balanço do BCE (2009-2021)

Deposit FacilityRate (Linha Verde, Eixo da Esquerda); Balanço do BCE (Linha Laranja, Eixo daDireita).

Fonte: St. LouisFed – Elaboração Própria.

Como é possívelver na figura acima, desde 2015 o BCE nunca diminuiu o tamanho de seu balanço.O Fed começou a diminuir seu balanço no final de 2017 (mas já em setembro de 2019 voltou a aumentá-lo) e começou a subir os juros em dezembro de 2015 (mas voltou a baixá-los no primeiro semestre de 2019). Em dezembro de 2018 houve uma quedasignificativa nos índices de bolsa americanos e em setembro de 2019 houve umacrise no mercado das operações compromissadas e o Fed passou a injetar liquidezneste mercado (na prática, fazendo Quantitative Easing, aumentando seu balanço).

Considerando quea zona euro também possui governos extremamente endividados, assim como diversas empresas (incluindo empresas zumbi), também há uma dependência muito grandede taxas de juro artificialmente baixas, e, portanto, uma grande má-alocação derecursos. A zona euro está com a taxas de juro negativas há 7 anos e é difícilsaber até que ponto estas podem subir sem provocar grandes percalços naeconomia (assim como aconteceu nos EUA em dezembro de 2018 (quando a taxa dejuros estava a 2.5%). Mas não é preciso pensar muito para saber que não é um patamaralto. Assim como o Fed, o BCE não pode subir muito a taxa de juros semprejudicar a economia (ainda mais do que já está).

A inflação depreços da zona euro atingiu 3% em agosto, acima da meta de 2%. Em julho, o BCE divulgou esta nova meta, que passou a ser um alvo (a seratingido num “prazo médio”, tolerando desvios acima e abaixo) em vez da antigameta de “abaixo, mas próxima a 2%”. Desta forma, o BCE pode justificar umainflação de preços mais alta.

Como afirma oeconomista Frank Hollenbeck, não faz sentido um banco central termetas de inflação. A desvalorização da moeda (feita através da expansãomonetária), por menor que seja, gera distorções na alocação de recursos,gerando ciclos económicos e impede que haja deflação de preços, oque seria benéfico aos indivíduos.

André Marques