Português

Português English

English Español

Español

O Banco CentralEuropeu (BCE) e o Federal Reserve (Fed), banco central americano, têm sido maisinflacionistas desde o ano passado, assim como a maioria dos outros bancoscentrais. Mas é necessário verificar as intensidades das inflações monetárias decada um para compreender melhor a diferença da influência no aumento dos preçosna zona euro e nos EUA.

Primeiro, vale apena observar o índice dólar (DXY), que mede o valor do dólar americano (USD)em relação a uma cesta de principais moedas do mundo: euro, libra esterlina,iene japonês, dólar canadense, coroa sueca e franco suíço (vale notar que maisda metade deste índice é baseado na cotação do euro). Podemos também incluir oEuro em relação ao USD (linha laranja), e, assim, verificamos que há umarelação inversa. Ultimamente, portanto, o USD tem se valorizado em relação ao euro.

Gráfico 1 – DXY eEuro/USD (Janeiro 2021 – Agosto 2021)

DXY (Linha Azul); EURO/USD (Linha Laranja).

Fonte: TradingView – Elaboração Própria.

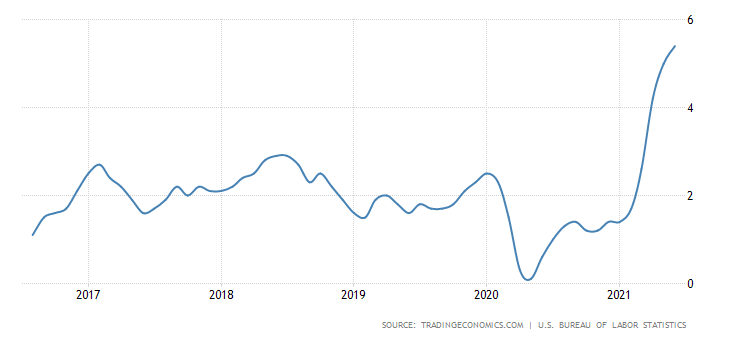

Porém, apesar deo USD estar valorizado em relação ao euro, a inflação de preços nos EUA está a 5.4%;na zona euro, 2.2%:

Gráfico 2 – Inflação de Preços dos EUA (2016-2021)

Fonte: Trading Economics – Elaboração Própria.

Gráfico 3 – Inflação de Preços da Zona Euro (2016-2021)

Fonte: Trading Economics – Elaboração Própria.

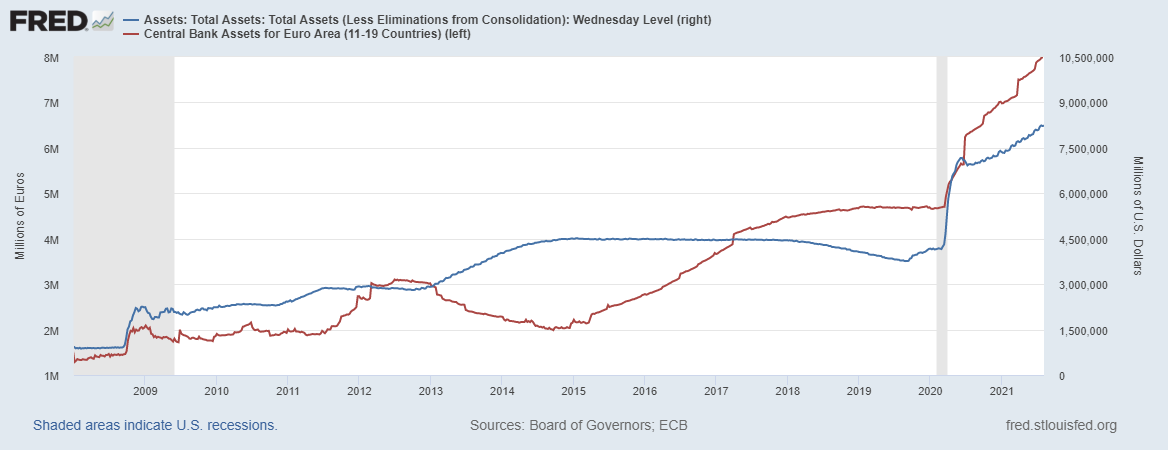

Tanto o BCEquanto o Fed têm feito políticas monetárias bastante expansionistas, como já ésabido. O gráfico seguinte mostra o balanço de cada um deste bancos centrais,que têm crescido a um ritmo maior do que os aumentos que ocorreram desde 2008.Quando um banco central aumenta seu balanço significa que está aumentando suabase monetária/M0. É possível observar que o balanço do BCE subiu mais desdemarço de 2020. E, portanto, O BCE fez um Quantitative Easing (QE) maior do que odo Fed.

Gráfico 4 – Balanço do Fed e do BCE (2008-2021)

Balanço do Fed (Linha Azul, Eixo da Direita); Balanço do BCE (Linha Vermelha, Eixo da Esquerda).

Fonte: St. Louis Fed – Elaboração Própria.

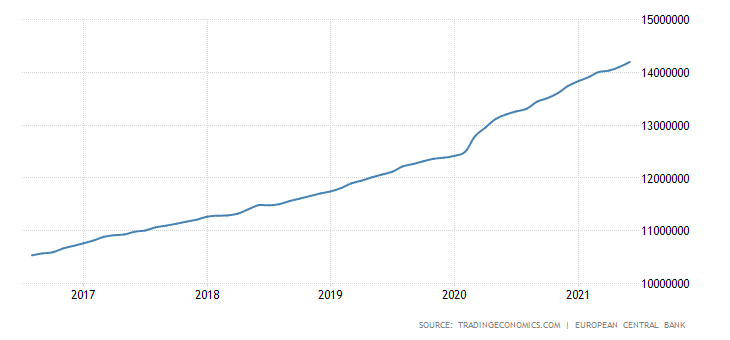

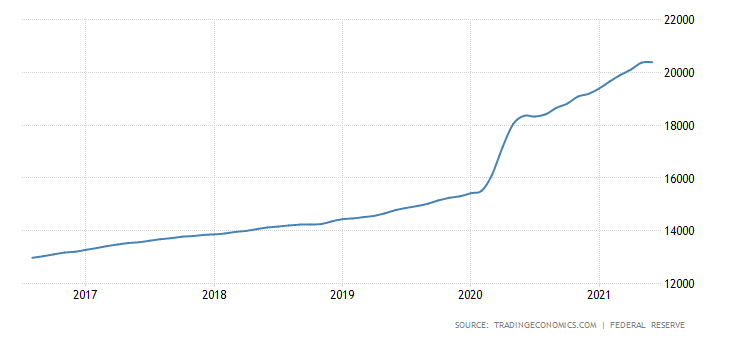

Porém, como mencionado aqui, o QE, por si só, não é suficiente para aumentar a inflação de preços imediata esignificativamente. É necessário observar os outros agregados monetários além dabase monetária/M0, sobretudo o M1 e o M2. Vejamos como se comportaram estesdois agregados na zona euro e nos EUA nos últimos cinco anos.

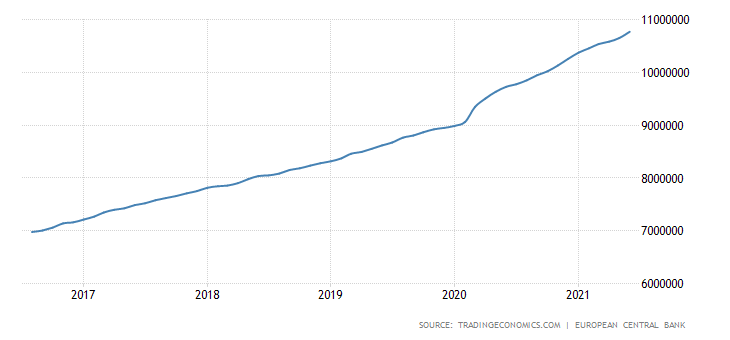

Gráfico 5 – M1 da Zona Euro (2016-2021)

Fonte: Trading Economics – Elaboração Própria.

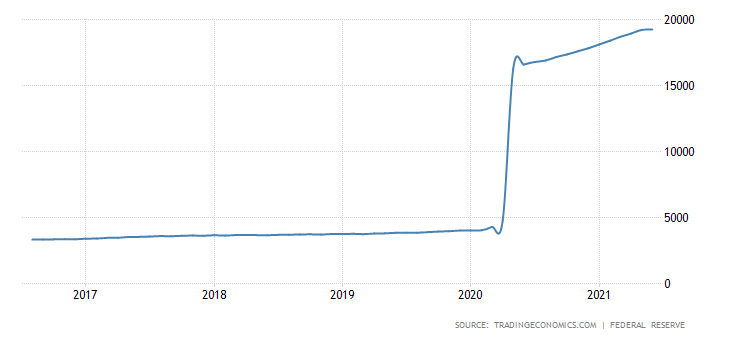

Gráfico 6 – M1 dos EUA (2016-2021)

Fonte: Trading Economics – Elaboração Própria.

É possível verque o M1 da zona euro aumentou de pouco menos que €9 mil bilhões/trilhões noinício de 2020 para quase €10.8 mil bilhões/trilhões atualmente. Já o M1 dosEUA sofreu um aumento maior: de pouco mais de US$ 4 mil bilhões/trilhões no iníciode 2020 para os atuais US$ 19.3 mil bilhões/trilhões.

Gráfico 7 – M2 da Zona Euro (2016-2021)

Fonte: Trading Economics – Elaboração Própria.

Gráfico 8 – M2 dos EUA (2016-2021)

Fonte: Trading Economics – Elaboração Própria.

O M2 da zona euroaumentou de cerca de € 12 mil bilhões/trilhões no início de 2020 para cerca de €14.2 mil bilhões/trilhões atualmente. O M2 dos EUA, por sua vez, subiu de cercade US$ 15.8 mil bilhões/trilhões no início de 2020 para os atuais US$ 20.4 milbilhões/trilhões.

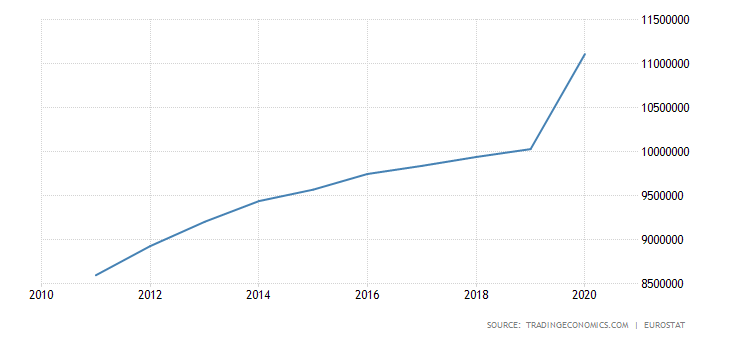

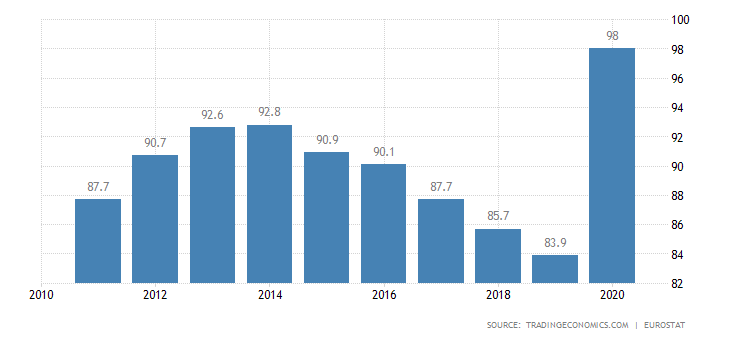

O M1 e o M2,portanto, subiram mais nos EUA do que na zona euro. Este é um dos principaismotivos pelos quais a inflação de preços nos EUA aumentou mais. E isto pode serobservado, também, pela política fiscal relativamente menos agressiva da zonaeuro. Como mencionado aqui, os EUA têm feito um enorme QE simultâneo a um grande défice fiscal, o que fezcom que o M1 e o M2 subissem imediata e significativamente. A zona euro fez omesmo (o BCE também tem adquirido títulos de dívida dos países), mas em menorintensidade. Veja nos gráficos a seguir que a dívida pública da zona euro subiude cerca de € 10 mil bilhões/trilhões no início de 2019 para €11.1 mil bilhões/trilhõesno final de 2020 (e de 83.9% do PIB para 98% do PIB, respetivamente).

Gráfico 9 – Dívida Pública da Zona Euro (2011-2020)

Fonte: Trading Economics – Elaboração Própria.

Gráfico 10 – Dívida Pública da Zona Euro em Relação ao PIB (2011-2020)

Fonte: Trading Economics – Elaboração Própria.

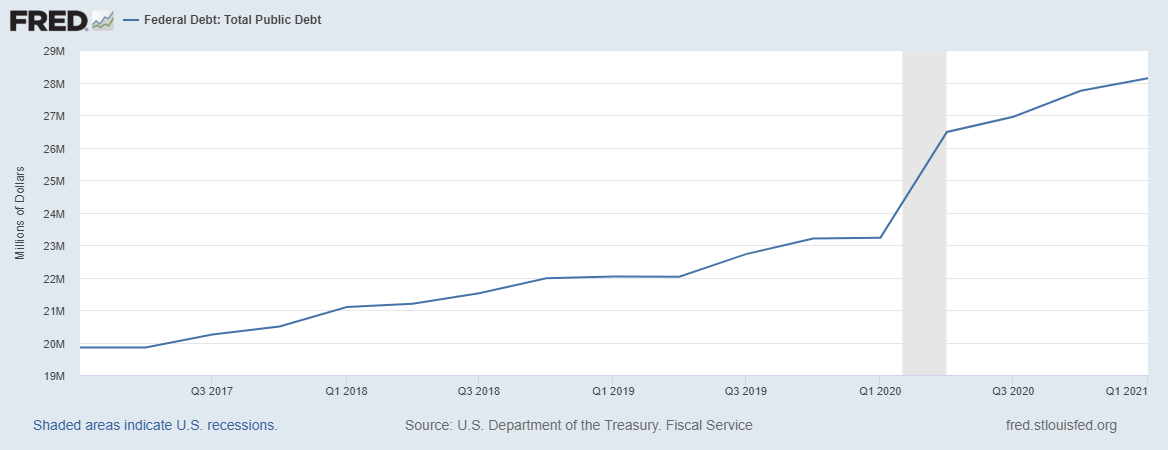

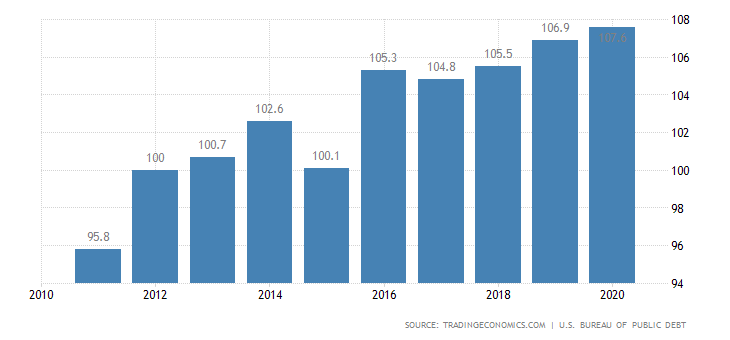

Já a dívidapública dos EUA, subiu de US$ 22 mil bilhões/trilhões no início de 2019 paraUS$ 27.7 mil bilhões/trilhões no final de 2020 (atingindo, recentemente, US$28.49 mil bilhões/trilhões).Em percentagem do PIB, subiu de 106.9% em 2019 para 107.6% em 2020.

Gráfico 11 – Dívida Federal dos EUA (2016-2021)

Fonte: Trading Economics – Elaboração Própria.

Gráfico 12 – Dívida Federal dos EUA em Relação ao PIB (2011-2020)

Fonte: Trading Economics – Elaboração Própria.

Portanto, a zonaeuro está fiscalmente mais contida que os EUA e com menor inflação de preços.Mas por que o USD não se desvaloriza significativamente em relação ao euro? Épreciso lembrar que os EUA é um dos poucos países desenvolvidos que ainda possuitaxas de juro positivas (tanto a taxa básica de juros, quanto os juros detítulos públicos de médio e longo prazo). A zona euro não só está com a taxa básicade juros negativa, como muitos de seus países possuem títulos de dívida a taxasnegativas (e os títulos de longo prazo ou estão com taxas negativas, ou comtaxas positivas muito baixas, considerando seus riscos). Isto acaba por atrairmais fundos para o USD do que para o Euro, o que se reflete no câmbio. Alémdisto, o USD ainda é a principal moeda de reserva do planeta (apesar da recentedesdolarização por parte de bancos centrais)e é a principal moeda na qual as empresas se endividam. Isto aumenta a demandapor USD, o que ajuda a apreciar seu câmbio.

Entretanto, comojá mencionado, tanto o FED quanto o BCE têm sido ainda mais expansionistasrecentemente. E, caso continuem neste ritmo (ou diminuam, mas continuem a serexpansionistas), independentemente de continuar a haver, ou não, um aumento imediatoe significativo da inflação de preços, as moedas tendem a perder valor, pois o mero aumento da base monetáriadesvaloriza a moeda ao longo do tempo. Ambos estão presos no dilema de aumentaros juros (e prejudicar a economia e os próprios governos) ou manter os jurosartificialmente baixos (e gerar mais distorções na economia, deixando-a maisfrágil e suscetível a crises, além de gerar mais pressão na inflação de preços).Se ambos os bancos centrais seguirem com o seu histórico das últimas duasdécadas, escolherão a segunda opção.

André Marques