Português

Português English

English Español

Español

Pelo sexto mês consecutivo, o Consumer Price Index (CPI), o índice deinflação de preços ao consumidor dos EUA, foi, novamente, muita mais alto do que se esperava.

Em junho, o CPI aumentou 0.9%. Foi o maior aumento mensal deste ano, acimadas expectativas de 0.5%.O crescimentoanual (junho de 2020-junho de 2021) foi de 5.5%. A expectativa era de 5%. Estefoi o maior aumento do CPI desde agosto de 2008.

O Core CPI, que mensura os preços de alimentos e de energia, sofreu umaumento anual de 4.5% (a expectativa era de 3.8%). Este foi o maior aumentodesde setembro de 1991. Em termos mensais, o Core CPI sofreu aumento de 0.9%,contra as estimativas de 0.5%.

Durante este ano, o CPI subiu mais do que o esperado em todos os meses:

Janeiro: 0.3%;

Fevereiro: 0.4%;

Março: 0.6%;

Abril: 0.8%;

Maio: 0.6%.

Se adicionarmos os aumentos do CPI durante a primeira metade do ano, ainflação de preços chegou a 3.6%. Se duplicarmos esta tendência durante asegunda metade do ano, o CPI de 2021 atingirá 7.2%.

Isto já afeta o trabalhador médio americano. De acordo com o LaborDepartment, este grande aumento dos preços levou a uma diminuição dos saláriosreais (ou seja, descontando a inflação de preços). O rendimento médio por hora(em termos reais) caiu 0.5% em junho, já que o aumento do CPI de 0.9% mais quecompensou o aumento do rendimento médio por hora de 0.3%.

Existe uma expectativa no mercado de que o Fed (banco central americano)aumente a taxa de juros para combater a inflação de preços. Porém, o Fed não opode fazer sem causar uma recessão, pois as empresas, instituições financeirase os indivíduos estão muito dependentes de juros artificialmente baixos. Opróprio governo federal depende deste arranjo para continuar aumentando seusgastos. Se o histórico do Fed serve de algum guia, o mais provável é que nãoaumente a taxa de juros a um patamar acima do que a economia como um todoconsegue suportar. E este patamar diminui conforme o nível de endividamentopresente na economia aumenta, que é o que tem ocorrido nas últimas décadas.Portanto, é possível que o Fed continue a inflacionar o dólar americano (USD),o que tende a pressionar a inflação de preços.

Como mencionei aqui, o aumento do M0/base monetária (que ocorre quando oFed aumenta o seu balanço), por si só, não é suficiente para provocar umaumento significativo (imediato) da inflação de preços ao consumidor. Osagregados monetários que afetam (mais diretamente) o aumento do CPI são o M1 eo M2. Eis os fatores incluídos nos agregados monetários:

M0: moeda em circulação e reservas bancárias depositadas no banco central;

M1: moeda em circulação e depósitos à ordem (em contas correntes);

M2: M1 + depósitos a prazo.

Há também o M3 (M2 + depósitos a prazo de instituições bancárias). Porém, ogoverno americano parou de divulgá-lo em 2006.

Portanto, o dinheiro que efetivamente está em circulação na economia (sendoutilizado pelos indivíduos) está contido no M1 e no M2. E foram justamenteestes agregados que subiram mais acentuadamente (em termos relativos, visto queo aumento recente do M0 também foi muito maior que os anteriores), em umperíodo de pouco mais de um ano (desde março de 2020).

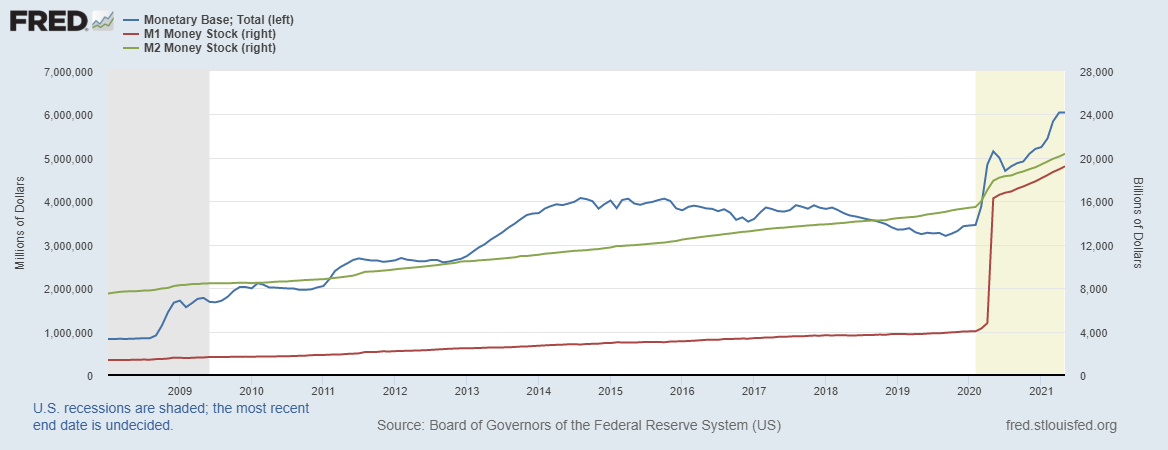

Gráfico 1 – Base Monetária/M0, M1 e M2 (2008-2021)

Base Monetária/M0 (Linha Azul, Eixo da Esquerda); M1 (Linha Vermelha, Eixo da Direita); M2 (Linha Verde, Eixo da Direita).

Fonte: St. Louis Fed – Elaboração Própria.

Observe que o M1 subiu de cerca de US$ 4 trilhões em março de 2020 para quaseUS$ 20 trilhões em maio de 2021. Já o M2, subiu de cerca de US$ 16 trilhões emmarço de 2020 para mais de US$ 20 trilhões em maio de 2021. Veja também que, emoutros períodos de elevado aumento do M0 (2008; 2010-2011; 2012-2014), o M1 e oM2 não aumentaram significativamente. Apenas com o aumento mais recente do M0(a partir de março de 2021) é que estes agregados aumentaram imediata eacentuadamente.

Isto se deve, sobretudo, à monetização dos títulos de dívida federais peloFed. Ou seja, o Fed aumenta o M0 e compra a dívida federal que o Tesouro emite.O governo, por sua vez, gasta este dinheiro recém-impresso (aumentando o M1 e oM2). O Fed monetizou 100% da dívidafederal emitida em março e abril de 2020, no valor de US$ 1.56 trilhões.E monetizou mais da metade da dívida emitida de março de 2020 a maio de 2021.Desde março de 2020, o governo federal adicionou US$ 4.7 trilhões à sua dívida.Entre março de 2020 e maio de 2021, o Fed adicionou US$ 2.44 trilhões emtítulos de dívida federal em seu balanço.

Como bem explicado por Lyn Alden, o Quantitative Easing (compra de ativos pelo banco central através do aumento da base monetária), por si só, não gera inflação de preços generalizada; é apenas umarecapitalização dos bancos. A autora afirma que, se o QE for simultâneo, porexemplo, a um grande défice fiscal (com o Fed adquirindo os novos títulosemitidos pelo Tesouro), gera mais depósitos bancários (aumentandosignificativamente o M1 e o M2), podendo contribuir para mais inflação depreços.

André Marques