Português

Português English

English Español

Español

A estimativa para a taxa anual de inflação aoconsumidor em Portugal em maio de 2022 é, segundo a Eurostat, 8.1%, ficando na média da zona euro. Esta é a maior taxa anual desdefevereiro de 1993.

A taxa anual de inflação ao consumidor da zonaeuro permaneceu estável em 7.4% em abril (em relação a março), mas já voltou a aumentar em maio.

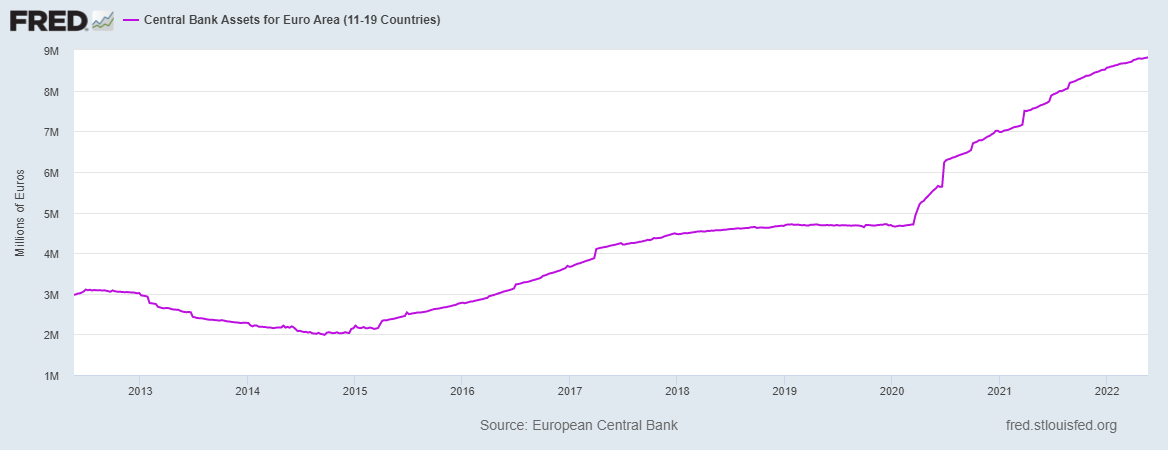

O balanço do BancoCentral Europeu (BCE) ultrapassou os € 8.8 bilhões nestemês. Em março de 2020, estava em “apenas” € 4.7 bilhões. Este aumentorepresenta as compras massivas de títulos de dívida (recém-emitidos) degovernos da zona euro, o que não só aumenta a base monetária (M0), mas, tambémo M1 e M2 (os agregados monetários que englobam o dinheiro que realmentecircula na economia, como depósitos em contas à ordem, e que realmente têminfluência na taxa de inflação ao consumidor).

Figura 1 – Balanço do BCE (2012-2022)

Fonte: St. Louis Fed – Elaboração Própria.

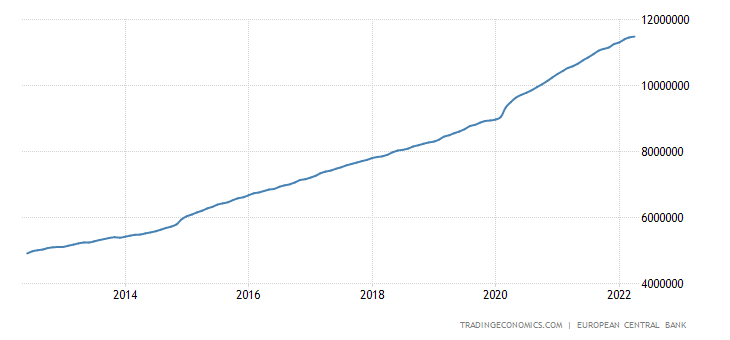

Veja que os agregados M1 e M2 da zona euro tiveramum aumento significativo em apenas dois anos e um mês (março de 2020 e abril de2022): de € 9 bilhões para € 11.5 bilhões e de €12.4 bilhões para € 14.96bilhões, respetivamente.

Figura 2 – M1 da Zona Euro (2012-2022)

Fonte: Trading Economics – Elaboração Própria.

Figura 3 – M2 da Zona Euro (2012-2022)

Fonte: Trading Economics – Elaboração Própria.

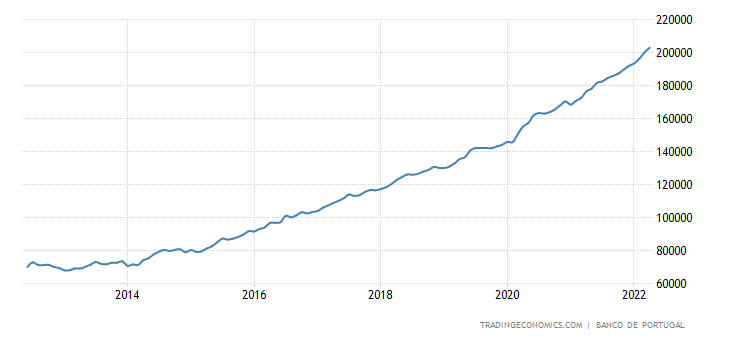

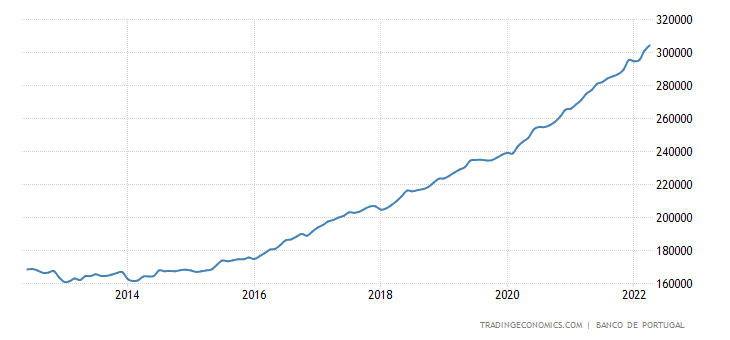

Dado que Portugal é o 3º membro da zona eurocom maior dívida pública em relação ao PIB, muitos de seus títulos (recém-emitidos) foram comprados pelo BCE desde 2020.Portanto, os agregados M1 e M2 de Portugal também aumentaram significativamenteentre março de 2020 e abril de 2022: de € 144 mil milhões para € 203 milmilhões e de €240 mil milhões para € 304.5 mil milhões, respetivamente.

Figura 4 – M1 de Portugal (2012-2022)

Fonte: Trading Economics – Elaboração Própria.

Figura 5 – M2 de Portugal (2012-2022)

Fonte: Trading Economics – Elaboração Própria.

Veja que entre 2015 e 2020 o M1 e o M2 tambémestavam a aumentar, mas a um ritmo de cerca de “apenas” € 10 mil milhões ou €20 mil milhões por ano. Durante boa parte deste período, Portugal estava adiminuir (embora muito lentamente) sua dívida em relação ao PIB, o quediminuiu o peso do governo sobre a economia, cujo pequeno crescimento limitou oefeito do aumento dos agregados M1 e M2 sobre os preços. Quando os agregados M1e M2 aumentam mais do que a economia cresce, tende a ocorrer uma pressão sobreos preços. Em 2020 e 2021 não só estes agregados aumentaram a um ritmo muitomaior do que antes, mas, também, a economia contraiu (devido aos confinamentos,o que diminuiu a oferta de bens e serviços, sendo outra pressão sobre os preços).Embora em 2022 a economia esteja mais aberta, o crescimento económico (pelomenos até agora) não é suficiente para compensar o aumento dos agregados M1 eM2. E, por isto, a taxa de inflação ao consumidor continua a aumentar (ou, namelhor das hipóteses, permanece a mesma ou diminui pouco). Claro, as atuaissanções à Rússia (que não funcionam para combater o governo russo e sóprejudicam os cidadãos comuns dentro e fora da Rússia)também são um fator influente no aumento de preços, mas o principal fator émonetário (o aumento da quantidade de dinheiro em circulação).

Como mencionado aqui, o BCE anunciou que irá encerrar o programa de comprasde ativos em junho e sinalizou aumentos de juros até o final do ano. Mas, comotambém mencionado, o BCE (assim como o banco central dos EUA) não possui muito espaço para aumentar juros sem provocar mais complicações naeconomia real e no mercado financeiro.

E, como mencionei aqui, o BCE não possui muito espaço para aumentar juros e encerrar as suasaquisições mensais de títulos de dívida dos governos da zona euro (a não serque estes governos diminuam significativamente seus gastos e endividamento).Países como Portugal, Espanha, Itália e Grécia, que possuem um endividamentomaior e governos mais perdulários, são muito dependentes deste mecanismopresente na zona euro, que não gera incentivos para que os governos mais endividados diminuam osseus gastos e seu endividamento o suficiente para que os juros de seus títulos diminuamsem a intervenção do BCE. Na melhor das hipóteses, em geral, os governosdiminuem o seu endividamento de maneira muito gradual (como fez Portugal entre2016 e 2019, e em 2021 após um aumento significativo em 2020) e depois aumentamnovamente.

André Marques