Português

Português English

English Español

Español

Como mencionamos aqui, um aumento da base monetária (M0), por si só, não gera inflação de preços.Esta só tende a aumentar se houver um aumento dos agregados monetários M1 e M2,nos quais o dinheiro que efetivamente circula na economia está inserido. Noartigo, mostramos que a inflação de preços nos EUA não aumentousignificativamente após as rodadas de Quantitative Easing (QE) efetuadas entre2008 e 2014. Apenas após o QE efetuado a partir de março de 2020 é que houve umaumento significativo da inflação de preços, pois houve aumento do M1 e do M2.

Porém, pode havercasos em que (ao menos por algum tempo), mesmo ocorrendo um aumento do M1 e doM2, a inflação de preços não aumenta. Um exemplo é o Brasil na década de 2000.

No início doprimeiro mandato de Lula, em 2003, o governo adotou medidas para conter o IPCA(Índice Nacional de Preços ao Consumidor Amplo, a principal taxa de inflação aoconsumidor do Brasil, que atingira, no final de 2002, 12.5%) e a taxa de câmbio(que estava a quase 4 dólares americanos) para tentar recuperar a confiança deinvestidores estrangeiros e agências de classificação de risco. Este cenárioaconteceu devido às expectativas em relação ao governo de Lula, pois em suacampanha em 2002 falava em nacionalizar mais a economia, quebrar contratos edar calotear a dívida.

Assim, o governoformou uma equipe económica composta por economistas relativamente ortodoxos,como Marcos Lisboa, Murilo Portugal, Joaquim Levy (ministro das finanças noinício do segundo mandato de Dilma Rousseff), Alexandre Schwartsman, IlanGoldfajn (presidente do BACEN, o banco central do Brasil, entre junho de 2016 efevereiro de 2019) e Afonso Beviláqua. A confiança começou a ser recuperadaquando a equipe anunciou que a política económica seria composta porcumprimento de contratos, uma política monetária e fiscal sólida e um superávitprimário (saldo positivo de todas as receitas e despesas do governo, excluindogastos com pagamento de juros sobre a dívida pública).

E, para conter aalta do IPCA, a taxa SELIC (a taxa básica de juros do Brasil) foi elevada para26.5%. Com isto, o IPCA caiu de 17% para 5.2% em um ano. Este rápido declínio,somado aos fatores acima, gerou uma confiança que trouxe investimentos ecrescimento económico.

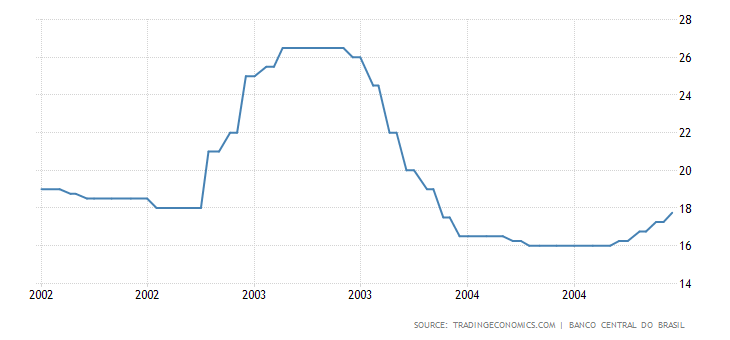

Observe como oIPCA (figura 1) aumenta justamente em outubro de 2002, quando Lula foi eleito,e só começa a cair no segundo semestre de 2003. E veja a taxa SELIC (figura 2)no mesmo período:

Figura 1 – IPCA(2002-2004)

Fonte: TradingEconomics – Elaboração Própria.

Figura 2 – TaxaSELIC (2002-2004)

Fonte: TradingEconomics – Elaboração Própria.

Com o IPCA maisbaixo e uma política monetária e fiscal relativamente sólida, o ambiente erarazoável para a realização de investimentos.

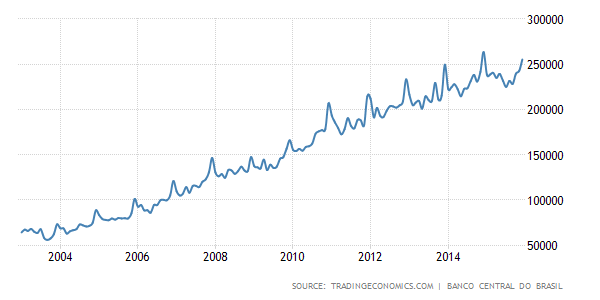

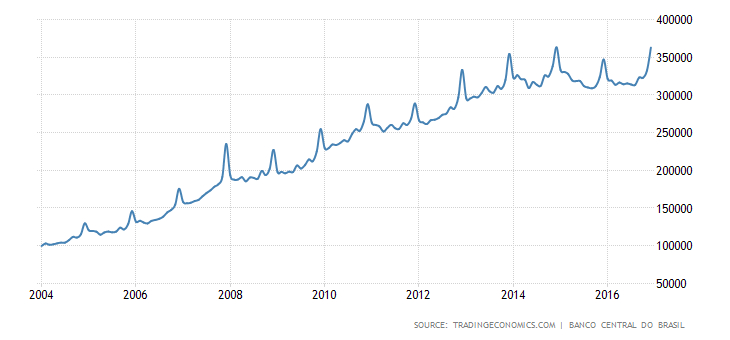

Porém, a partirde 2004, o governo começou a expandir o crédito. Veja o M0 (figura 3), o M1(figura 4) e o M2 (figura 5) entre 2004 e 2016:

Figura 3 – M0 doBrasil (2004-2016)

Fonte: TradingEconomics – Elaboração Própria.

Figura 4 – M1 doBrasil (2004-2016)

Fonte: TradingEconomics – Elaboração Própria.

Figura 5 – M2 doBrasil (2004-2016)

Fonte: TradingEconomics – Elaboração Própria.

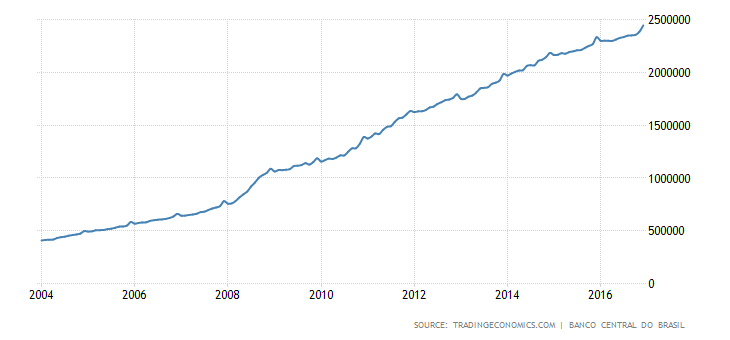

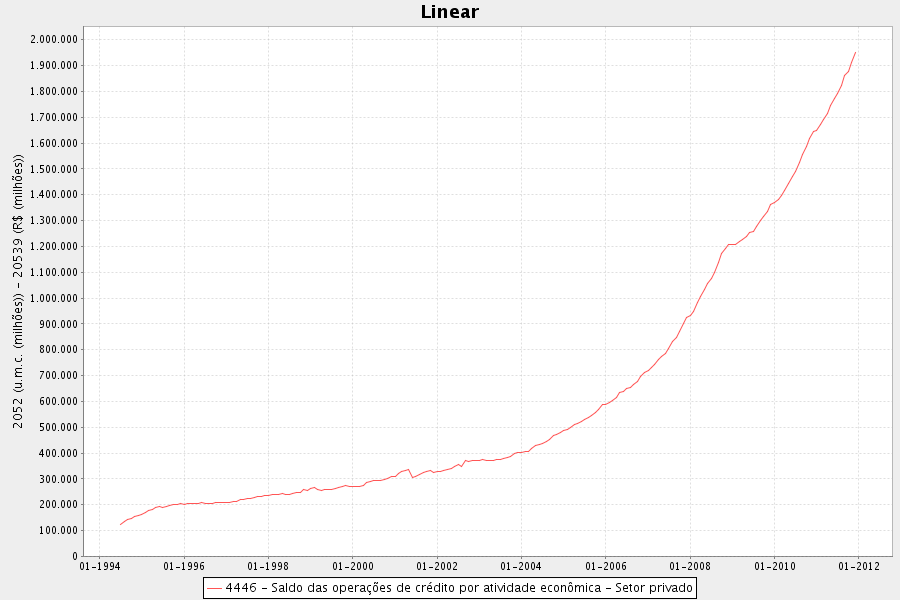

Veja também que ocrédito garantido ao setor privado começa a aumentar no mesmo momento:

Figura 6 –Crédito Garantido ao Setor Privado (1994-2012)

Fonte: BACEN – Retirado de Leandro Roque | O que realmente permitiu o grande crescimento econômico brasileiro da última década.

É importanteobservar que o processo de concessão é inerentemente inflacionário. O banco,seja público ou privado, ao conceder crédito, adiciona dígitos eletrónicos àconta do cliente e este dinheiro gerado entra na economia. Pode-se notar pelaevolução do M1 e do M2 que o dinheiro que estava efetivamente na economiaaumentou significativamente. Ou seja, toda esta inflação monetária deverialevar a uma alta expressiva do IPCA. Mas não o que aconteceu. Veja o IPCA entre2004 e 2016. Observe que durante a maior parte do mandato de Lula (2003-2010)ficou abaixo de 7%:

Figura 7 – IPCA(2004-2016)

Fonte: TradingEconomics – Elaboração Própria.

Como isto foipossível? Segundo o economista Leandro Roque, o motivo foi o dólar americano (USD),que no mesmo período sofreu uma grande desvalorização. O USD desvalorizou-se emrelação às principais moedas do mundo – euro, libra esterlina, iene japonês,dólar canadense, coroa sueca e franco suíço – (figura 8) e em relação ao real(figura 9). A partir de 2003, ocorreu uma desvalorização do USD, que só começaa recuperar-se em 2014 (quando Fed parou de fazer QE). Em relação ao real, oUSD começou a recuperar-se já em 2012.

Figura 8 – DXY (2001-2017)

Fonte:TradingView – Elaboração Própria.

Figura 9 –USD/Real (2001-2017)

Fonte:TradingView – Elaboração Própria.

Por que istoaconteceu? Em 2003, não se deu início à Guerra do Iraque, mas também o Fedestava a expandir o M0 ea baixar a taxa de juros (que atingiu 1% em julho de 2003). A bolha imobiliária estava a aumentare os agregados M1 e M2 aumentavamà medida que os empréstimos imobiliários ocorriam. As guerras, por sua vez, sãoextremamente prejudiciais à economia porque os governos costumam recorrer àinflação monetária para financiá-las. Após a I Guerra Mundial, por exemplo, osparticipantes tiveram suas moedas fortemente inflacionadas. Só os EUA, que sóentraram na guerra no final, não chegaram a inflacionar tanto. E aquelainflação foi tão grave que os governos deixaram de cumprir o lastro em ouro,pondo fim ao padrão-ouro clássico, como podemos ver no capítulo IV de ‘O que ogoverno fez com nosso dinheiro?’, de Murray Rothbard (Português – BR e Inglês – US).

Veja novamente ográfico 7 e observe que o IPCA se manteve relativamente estável no período emque o USD estava desvalorizado em relação ao real. A desvalorização do USDfrente ao real ajudou a conter a pressão na inflação e preços que ocorreria coma expansão da oferta monetária. Como afirma Leandro Roque, com a expansão docrédito, a renda nominal das pessoas singulares/físicas aumentou. E, com o USDdesvalorizado, os produtos e serviços tiveram preços baixos, apesar destaexpansão monetária; e, portanto, a renda real aumentou. O USD influencia váriospreços da economia, como medicamentos (a maior parte da química fina usada naprodução de remédios é importada), carne (a soja é usada na alimentação do gadoe a soja é precificada em USD: USD baixo, preço da carne baixo), pão (o trigotambém é cotado em USD), de todos os produtos e serviços que utilizam petróleo(também cotados em USD), contas de energia elétrica e arrendamentos/aluguéis(ambos medidos pelo IGP-M, que mede commodities e matérias-primas, ambos cotados em USD), entre outros preços.

E o governotambém se beneficiou disto, podendo aumentar seus gastos por meio da inflação monetária sem terconsequências graves (o aumento do IPCA). Mas isto não poderia durar parasempre. Quando o USD começou a se valorizar, o arranjo começou a ruir. Como épossível ver na figura 9, o real começou a perder valor para o USD a partir de2013 (sobretudo, a partir de 2014). E, como visto na figura 7, o IPCA começou asubir a neste mesmo período. Há outros motivos pelos quais isto ocorreu. Masisto será assunto de outro artigo.

André Marques